翻過艱難異常的過去一年,面對不確定的未來,在我們滿懷期待地走進未知時我們總希望自己能有準確的判斷與遠見;在我們躊躇滿志奔赴一個個工作現場時我們總希望自己能夠表現的足夠決斷,足夠專業。如何在新的一年成為一個更好的自己,如何激發團隊作戰的斗志,如何發現事業的價值,找到生命的火花.....

去年年底,《中國紡織》雜志社策劃的年度盛會——“融入雙循環,洞見新未來”中國紡織經濟發展高峰論壇已于無錫成功召開,各領域大咖學者的精彩觀點與前瞻思考對紡織工業未來發展具有很強的指導性。本刊編輯部特將精彩內容整理成文,【大咖看發展】欄目將繼續為讀者呈現更加落地,更加專業的精彩內容。

本期為您帶來國金證券研究所副所長、消費升級與娛樂研究中心長、紡織行業服裝首席分析師李婕主題為《我國紡織行業經濟發展現狀和趨勢》的演講內容精選。

2016至2018年,受國際環境影響,我國勞動密集型產業競爭力逐漸減弱。就紡織服裝產業來說,下游服裝消費的整體疲軟影響上游的紡織制造,國內紡織制造營收因而增速放緩,凈利潤增速也逐年下滑;2019年中美貿易戰以及全球產能轉移導致營收出現負增長。行業景氣下行,2020年又逢疫情來襲,全球紡織經濟低迷,國內紡織行業發展的挑戰與機遇并存。

紡織行業近況

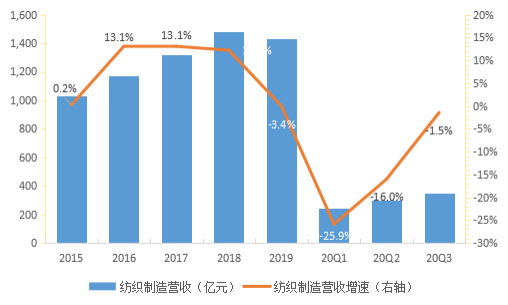

圖1:2015年-2020年第三季度紡織制造業營收及同比增速

2020年前三季度業績下降,紡織板塊毛利率、凈利端承壓;10月訂單上漲。

受疫情影響,2020年第一季度紡織制造營收246.4億元,同比下降25.6%;凈利潤為32.8億元,同比下降64.5%。從第二季度開始,國內疫情得以控制,營收與凈利降幅逐漸收窄。

一季度的防護用品生產企業毛利率同比增長,紡織板塊毛利率同比提升至20.95%。就期間費用率來說,紡織板塊呈現上升趨勢,較上一年度同期提升幅度有所收窄。由于毛利率下降、費用率上升導致凈利端承壓,前三季度各季度凈利率也較上一年有所降低。下半年,由于印度等東南亞國家應急訂單回流,國內“雙十一”、“雙十二”購物節,國外的感恩節、圣誕節、黑五等因素,2020年10月紡織工廠訂單暴增,產品的價格也因而有小幅增長。

產業用紡織一枝獨秀,輔料等子行業營收得到改善。

2020年行業內多數品類紡織品受疫情負面影響營收下滑。而產業用紡織品因受益防疫相關產品生產,營收同比增5.27%。隨著國內疫情逐步得到控制,第二季度的產業用紡織品子行業營收增長進一步提速,同比增83.82%,自7月開始營收增速放緩至38.24%。

除此之外,第二季度以來,新增的凈利實現增長的子行業還有印染、絲麻織品、貿易、輔料等,分別同比增20.52%、111.30%、274.09%,其中印染主要為浙江富潤貢獻,絲麻織品主要由金鷹股份貢獻,貿易主要為申達股份貢獻。進入9月,印染、絲麻織品、產業用紡織品凈利繼續保持正向增長。此時毛紡子行業凈利雖恢復正向增長,前三季度累計凈利仍虧損。

下游需求跟蹤

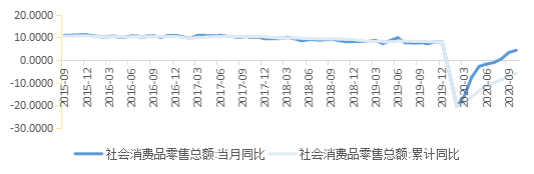

圖2:201509-202010社會消費品零售總額同比(%)

服裝零售額逐季回暖,第四季度增速有望提升。

受一季度疫情影響,服裝零售額同比下滑36.27%。隨著國內疫情好轉,零售額降幅收窄,三季度服裝零售額成功恢復增長。當前服裝零售逐季回暖,預計2020年底疊加冷冬以及訂單回流、服裝零售額增速將進一步提升。

上市公司營收與凈利降幅逐季收窄,凈利壓力大于收入;零售疲軟顯端倪。

自2012-2016年,我國服裝行業一直處于解決消化高庫存、高終端價格、渠道變遷等問題的調整期,2017年-2018年行業出現復蘇、收入增速回升,2018年下半年至2019年又受宏觀經濟下行壓力、中美貿易摩擦、天氣偏暖等影響,服裝消費整體承壓,上市公司收入增速持續放緩。疫情的第一個季度使得消費市場陷入前所未有的低迷狀態,隨著疫情的防控逐漸得到有效控制,第三季度以來降幅不斷收窄,顯示疫情帶來的負面影響在不斷被修復。但由于零售壓力較大,降幅不斷擴大,促銷力度也不斷加大,零售市場顯現出疲軟的態勢,頻繁的促銷手段和方式影響到各上市公司的盈利指標。

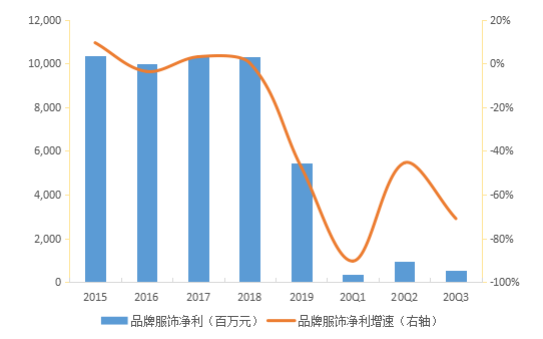

圖3:品牌服飾上市公司凈利潤同比增速

優質家紡及高端服飾帶動行業率先回暖,但各項費用壓力仍致多數行業盈利承壓。

與其它子行業相比,高端服飾與家紡行業的收入降幅較小,多數子行業營收增速2020年各季度降幅逐步收窄,其中高端女裝、家紡及內衣(匯潔股份)三季度收入增速轉正;大眾服飾、男裝受疫情影響較大,營收降幅超行業平均水平,童裝及鞋類營收也同比下滑,但降幅表現優于前者。然而受終端零售壓力的影響,各子行業促銷力度加大導致多數子行業仍面臨虧損的壓力。

上半年服裝出口累計同比降幅收窄。

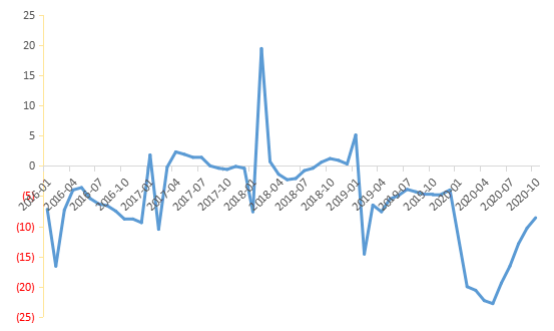

近年來,隨著國內人力成本上升,我國紡織制造行業國際競爭力逐年下降,國內外企業紛紛將其產能轉移至勞動力成本更低的國家。服裝制造產業因其勞動密集性屬性更強,紡織制造相關設備投入較多,對上游原材料及產業配套依賴性強等原因,首當其沖,較紡織制造業先行轉移。

相較于紡織制造行業,品牌服飾產業受疫情影響更大且復蘇過程更為漫長。2020年3月紡織制品出口累計同比下滑14.6%,服裝出口下滑20.6%。紡織制造品出口于20年3月便好轉,4月累計同比正增長;而服裝出口在6月份才開始慢慢復蘇。

圖4:服裝及衣著附件出口金額累計同比(%)

紡織行業長期趨勢

行業競爭格局分散,集中度有望提升。

日本和美國是中國的兩大主要紡織服裝出口國。中國對日本紡織服裝出口企業前三名分別為寧波申洲、青島即發及晨風股份,占日本市場的4.3%;中國對美國紡織服裝出口企業前三名為江蘇國泰、上海新聯、麗晶維珍妮,占美國市場的2.3%。相比于其他行業,紡織服裝市場競爭格局十分分散。強者恒強,有生產優勢的企業將獲得下游品牌方的追捧,行業集中度有望提升。另一個方面,2019年我國紗產量為2892萬噸,作為世界上紡織能力最大的棉紡織企業之一,魏橋紡織2019年棉紗產量40.3萬噸,坯布產量8.32億米,牛仔布產量約為6200萬米。由此計算,就算是紡織能力最大的魏橋紡織,其市占率也僅為1.4%。行業競爭格局分散可見一斑。

產能逐漸轉移東南亞國家。

自英國的第一次工業革命開始,紡織行業就在全球范圍內不斷的迎接轉移浪潮。1860年到1945年,歐美作為供應中心,開始了第二次工業革命,紡織行業因此迎來春天;隨后紡織產業的中心也在不斷的變化著。從二戰后,日本紡織復興,到1970年至1990年,亞洲四小龍崛起,再到90年代末21世紀初,中國成為供應中心,又至如今,申洲國際,自2013 年,開始在越南建設面料生產基地;2018年形成海外一體化生產基地;2019年新投產和在建的越南、柬埔寨成衣工廠總計劃。健盛集團,2014年搶先布局越南產能;2017年創建越南興安染廠;2018年創建越南建清化生產基地;公司未來將建設越南清化棉襪生產基地和越南興安無縫內衣生產基地。中國參與全球分工深度逐年下降,紡織行業產能轉移東南亞國家已非罕事。

升級制造以適應下游快速反應。

一直以來,供需關系的起伏不定使服裝企業的庫存管理成為難題。服裝行業長期分化的核心在于解決庫存痛點、提高經營效率,從而實現持續和健康的增長。而服裝消費需求具有個性化、變化快、區域性和季節性等特征,需求難以預測且變化周期短,而供給端服裝產品產業鏈長、季節性明顯、適銷周期短、產品非標準且貶值快,因此服裝品牌供給端的調整通常需要一個季度或者半年的時間。收入規模的長期持續擴大與維持高售罄率往往難以同時實現。從國際龍頭經驗來看,優衣庫通過“基本款+快反”、Zara 通過快反等來解決庫存問題,全產業鏈運營有助于提升供給端反應效率。近年來國內一些積淀深厚的老牌服裝公司如安踏體育、李寧、波司登、太平鳥、海瀾之家等也均逐漸注重提升其庫存管理能力、線上線下渠道布局、和與消費者的互動連接能力等。

可以預見,未來紡織行業必須適應下游快速反映的制造升級。未來的服裝企業也急需進一步使用大數據、互聯網技術對設計、生產、銷售等環節進行改造,搭建前中后臺數字化運營框架,搜集企業內外部數據,解決產業鏈內部數據割裂、信息孤島等一系列問題。一方面快速搜集終端銷售數據指導補單、縮短供應鏈反應時間,另一方面分析把握消費者需求變化、流量渠道變化,指導企業戰略決策。同時加碼相關的信息化建設投入,以靈活、動態的調整策略去迎接未來行業的新挑戰。 |